全球湾区城市群如何布局和发展先进空中交通

城市内短途或城际中途的空中交通运输,长远来看是一种安全、便捷、智能、环保的出行方式,有利于提升城市群内部的可达性和流动性。清华大学的研究提出,中国大城市发展AAM可以减少30%-40%的通勤时间。湾区城市群人口密集、经济发达,且城市密集分布互相串联,拥有推广先进空中交通的最佳场景。世界主要城市群在先进空中交通的布局和发展现状如下:

(一)硅谷湾区:加速成为全球eVTOL产业的“创新之都”

硅谷湾区正在成为全球先进空中交通的“创新之都”,已经集聚了美国实力最强的一批eVTOL制造商:Joby、Archer、Wisk、Elroy、Kitty Hawk、Alef Aeronautics、Cora、Hoversurf、Vimana Global、Opener、Vahana,也吸引了来自华盛顿的Supernal设立研发中心、韩国的Plana Aero设立总部。Uber是最早提出空中出租车计划的共享汽车公司,而这个远景逐步变成现实——美国联合航空公司计划从2026年开始在旧金山国际机场为往返机场的乘客提供电动飞机出租服务。此外,硅谷在航空航天研发的实力雄厚,美国宇航局(NASA)在硅谷设立的Ames Research Center创立于1939年,持续推进未来交通系统、新型交通工具的研究和开发。加州伯克利大学的航空未来实验室(Aviation Futures Lab)、斯坦福大学的智能系统实验室(Intelligent Systems Laboratory)也在研究基于eVTOL的未来交通系统和可持续交通解决方案。马斯克的火箭发射公司SpaceX也关注到这个行业,投资了飞行汽车公司Alef Automotive,旗下的飞行汽车Model A获得了FAA颁发的特殊适航证,用于展览、研究和开发等有限用途。

(二)纽约湾区:通航基础雄厚为eVTOL先发应用铺平道路

eVTOL最先取代通航直升机已经成为业界共识,纽约湾区也成为众多eVTOL制造商的必争之地和AAM推广的先发城市。纽约湾区的通航基础设施和网络发达,拥有7座运输机场和20余座通用机场,应用场景主要是公务机和直升机客运。纽约都市区还有许多直升机场,其中最繁忙的三个位于曼哈顿,纽约3个大型枢纽机场和曼哈顿之间开通了直升机客运服务,实现了曼哈顿和3个纽约机场之间的8分钟通达。通航业发展历史长使得公众对空中交通的接受度高。纽约湾区是全美高净值人群和高端商务人士的集聚区,具有全美甚至全球最发达的通航产业,通航在许多城市群尚未推广,而在纽约湾区已经成为典型的商务接驳方式之一。

(三)东京湾区:以综合性规划为牵引发展先进空中交通

东京湾区集聚了全日本实力最强的eVTOL企业SkyDrive以及积极投入到空中交通领域的本田、丰田汽车企业,且有日本宇宙航空研究开发机构(JAXA)联合企业共同推进eVTOL的研发。以东京湾区为起点,日本正在大力发展AAM。日本很早制定AAM的发展路线图——《日本的先进空中交通:我们的发展和超越》,路线图提出了日本2025年在大阪世博会上启动先进空中交通服务、2030年实现eVTOL空中出租车及重型货运无人机业务全面商业化的目标。东京湾区有多家通航公司,提供包括私人飞机、直升机旅游观光、医疗救援、警务支援等服务,城市服务保障方面东京仅用5年时间构建了通用航空救援救护体系,这一过程在欧美国家历经20年。

相关阅读

城市空中交通专注于城市内或城际中短途运输(3-100千米),在高度100米以下的超低空或100-1000米低空空域飞行,驾乘人员在5人以下,城市内飞行基本采用锂电池或氢燃料电池供电的推进,城际飞行则可能选取混合电推进,被认为更安全、便捷、智能、环保。[3]行业目前对城市空中交通的发展前景形成以下共识:

城市空中交通是解决交通拥堵的有效途径。作为颠覆性的交通出行方式,eVTOL及节点枢纽构成的城市空中交通相较于地面交通系统有以下三大优势:第一,eVTOL在航线选择上的自由度是三维空间,远远超过道路的二维空间,因此不容易造成拥堵。第二,空中航线的空间大于地面道路,单个eVTOL航线更加丰富。机器和机器之间交互的不确定性会更少、事故更少。第三,汽车行驶存在地面摩擦力,eVTOL可以借助部分空气浮力进行飞行,整体能量效率有望高于以汽车为主的地面交通系统。

城市空中交通发展有利于培育创新型高端制造业和新兴业态。eVTOL是一个航空、通信、计算机、材料科学等跨领域融合的新兴产业。尽管eVTOL距离商业化仍有长达10年以上的时间,但其综合市场前景吸引波音、空中客车、吉利、丰田等传统厂商以及Joby、Lilium等创新企业入局,并成为近两年全球热门投资领域。短期来看,eVTOL适用空中游览、空中物流、空中消防、应急救援、医疗运输等场景;长期来看,潜在应用包括城市客运(UAM,Urban Air Mobility)、区域客运(RAM,Regional Air Mobility)。据摩根士丹利最新的预测,在监管有利的情境下以eVTOL为核心的UAM、RAM等综合市场规模2040年将突破1万亿美元。[4]

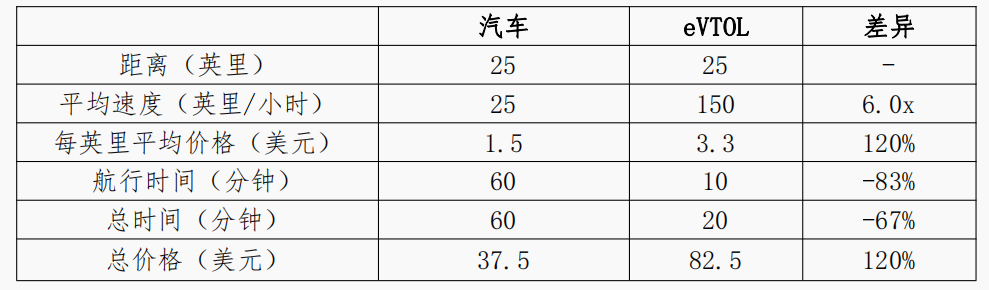

城市空中交通应用助推“双碳”战略下绿色交通发展。绿色交通工具是“双碳”战略引领下绿色交通体系发展的方向之一。当前我国通航飞机市场中固定翼电动飞机的比例小于1%,电动化、绿色化的通用航空器仍有很大的增长空间。[5]从能源角度来看,中型直升机通常每小时消耗50加仑燃油,相当于200美元/小时的燃料成本;eVTOL的电费为每英里0.082美分,考虑到速度差异,总燃料成本是4美元/小时。[6]随着电动车的大规模普及,电池化学、固态电池技术、软件的进步正推动电池技术发展、成本降低,更大程度上弥补电池对燃油的固有劣势。

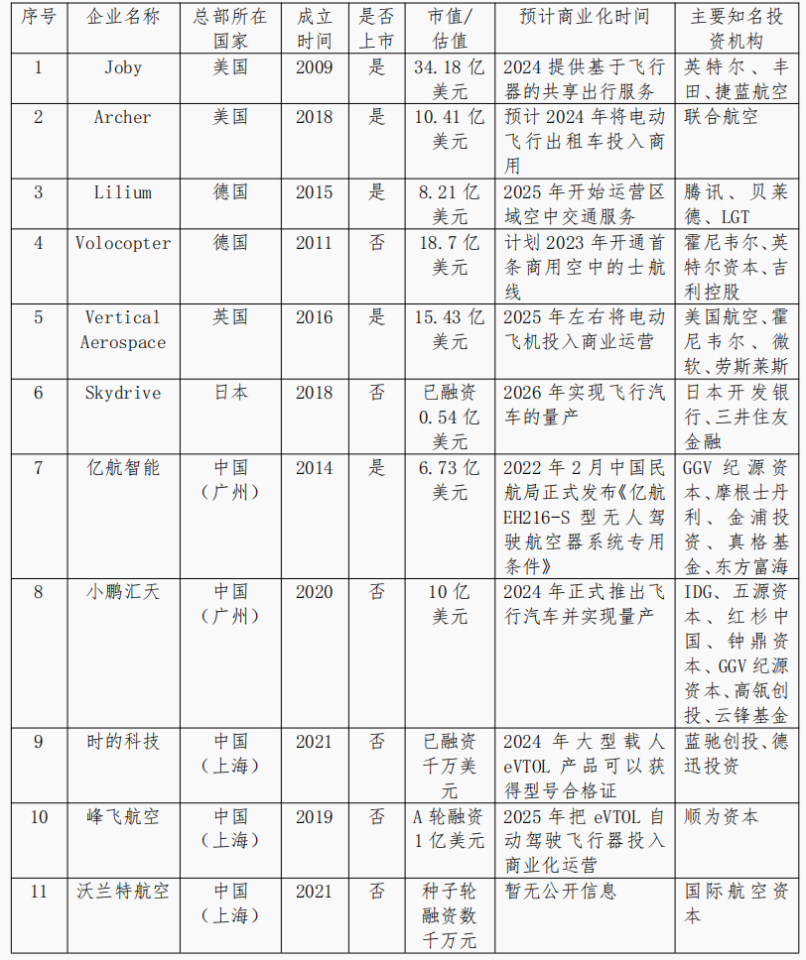

传统厂商、初创企业和风险资本积极布局eVTOL行业。入局企业方面,一类是传统飞机和汽车行业巨头,比如波音、空中客车、巴西航空、贝尔、罗罗、戴姆勒、丰田、吉利、现代等;另一类是初创企业,包括美国的Joby、Archer、Wisk、Beta、ZeroAvia,德国的Volocopter、Lilium,中国的亿航、小鹏汇天、峰飞、沃兰特、时的科技,以色列的Urban Aeronautics,英国的Vertical Aerospace,以及日本的Skydrive。风险投资方面,2020年风险投资金额较以往有较大增长,13笔投资筹集了超过11亿美元。同时头部效应十分明显,Joby和Lilium占据总交易量的85%。