2024年通用航空行业研究报告 (下)

第三章 行业估值、定价机制和全球龙头企业

3.1 行业综合财务分析和估值方法

上图: 通用航空指数 885500.TI 财务数据

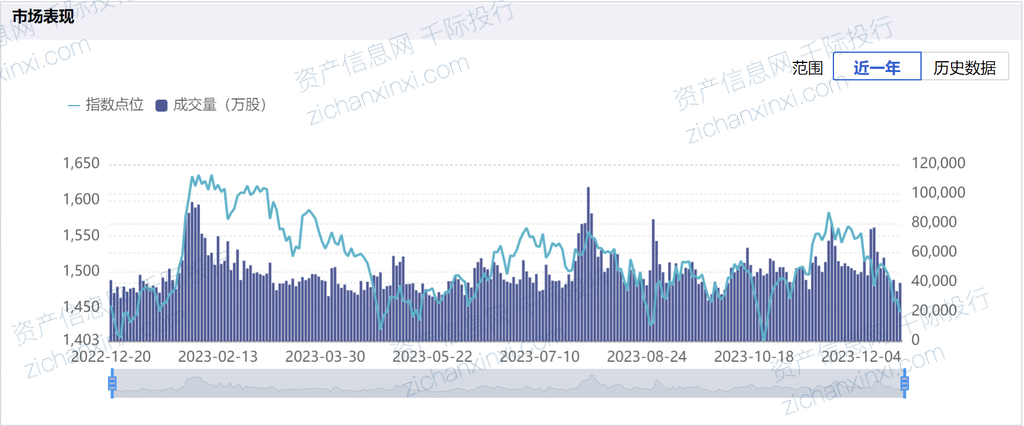

上图:通用航空指数 885500.TI 市场表现

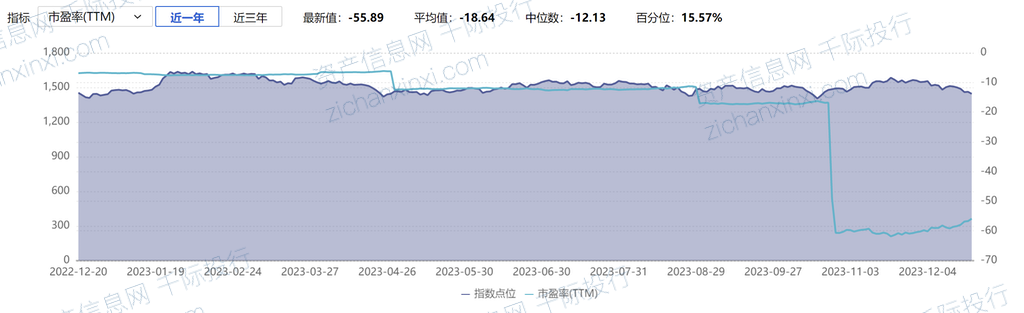

上图:通用航空指数 885500.TI 市盈率

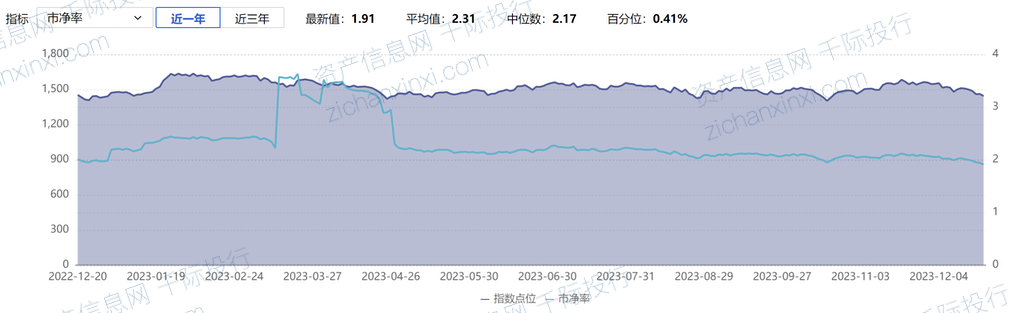

上图: 通用航空指数 885500.TI 市净率

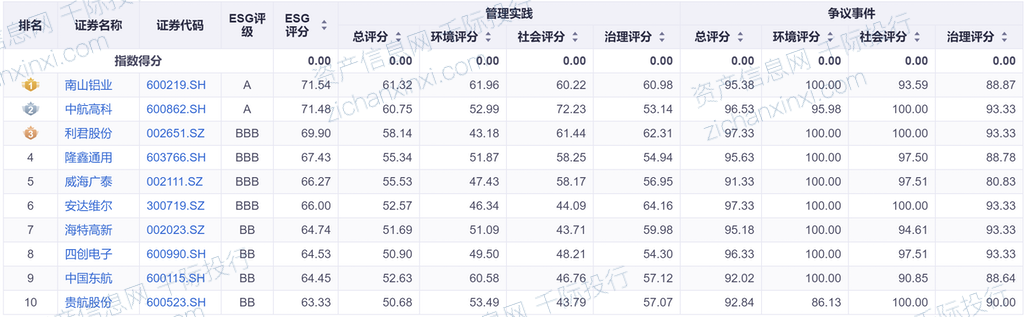

上图:通用航空指数 885500.TI 成分股 ESG 评级排名

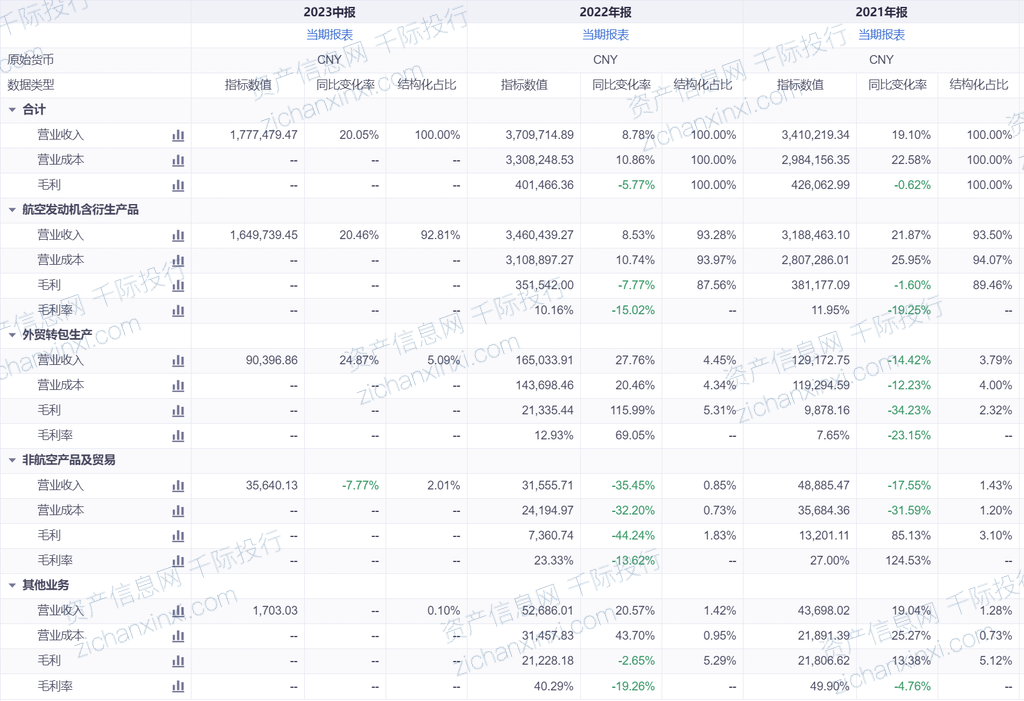

上图:以航发动力为例的主营结构分析

通用航空行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

3.2 驱动因子

中国通用航空行业的发展受到多种因素的驱动,这些因素共同作用,推动了该行业的快速增长和技术创新。以下是对驱动中国通用航空行业发展的主要因素的分析:

政府政策支持

中国政府对通用航空行业的积极政策支持是推动行业发展的关键因素之一。政府发布了一系列旨在促进通用航空发展的政策和规划,包括对航空基础设施建设的投资、航空安全法规的制定和完善、以及通用航空产业的税收优惠政策等。这些政策为行业提供了有利的发展环境和必要的资源支持。

市场需求的增长

随着中国经济的快速增长和城市化进程的加速,对通用航空服务的需求显著增加。包括医疗救援、航空摄影、农林喷洒、商务航空和航空旅游等领域,都对通用航空行业提出了新的需求和挑战。

技术创新

技术创新是推动中国通用航空行业发展的另一个关键因素。包括飞机设计和制造、航电系统、动力系统以及无人机技术等方面的创新,为行业提供了新的动力。此外,信息技术的应用,如大数据和人工智能,也在改善运营效率和安全性方面发挥着重要作用。

资本投入和融资机制

通用航空行业的发展需要大量的资金投入。近年来,私人和外部投资在中国通用航空行业中的比重逐渐增加。同时,多样化的融资渠道,如银行贷款、私募资金和政府补贴等,也为行业提供了必要的资金支持。

人才培养和教育

专业人才的培养和教育是支持通用航空行业发展的重要基础。中国在飞行员培训、航空工程师教育和航空管理等方面投入了大量资源,以满足行业对高技能人才的需求。

国际合作

随着中国通用航空市场的开放,国际合作日益增多。这不仅包括技术交流和共享,还包括跨国公司的合资企业和战略伙伴关系。国际合作提升了中国通用航空行业的全球竞争力,带来了先进的技术和管理经验。

公众认知和文化接受度

公众对通用航空的认知和接受度的提升也是推动行业发展的一个重要因素。随着通用航空文化的普及和航空旅游等活动的增加,越来越多的人开始接受和利用通用航空服务。

综上所述,政府政策、市场需求、技术创新、资本投入、人才培养、国际合作以及公众认知等因素共同推动了中国通用航空行业的快速发展。预计未来这些因素将继续发挥作用,进一步促进行业的成长和繁荣。

3.3 风险分析

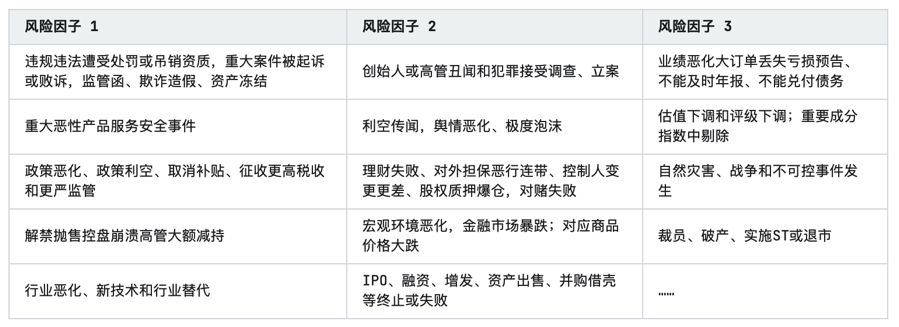

中国通用航空行业的发展虽然迅速,但面临着多方面的风险。

上表 常见行业风险因子

金融风险

通用航空行业涉及的主要金融工具包括借款、应收款项、应付款项和交易性金融资产等。这些金融工具带来的风险包括汇率风险、信用风险和流动性风险。由于部分业务活动与外币(如美元、英镑、加元和欧元)相关,汇率波动可能影响公司的财务状况。流动性风险涉及到期日内无法履行财务义务的风险,需要通过确保充足的资金流动性来管理。

依赖进口和制造标准高

中国通用航空产业在直升机发展和应用方面依赖进口,这导致在技术和研发方面与发达国家存在较大差距。由于国内通航产业的发展相对落后,许多关键部件和飞机依赖进口,增加了运营成本。此外,民用直升机和其他通航设备的企业单位数量与实际设备数量之间存在不平衡,加剧了行业的运营挑战。

受国际原油价格影响的海上石油业务

通航行业中的海上石油业务受国际原油价格波动的影响较大。例如,中信海直的业务量因国际原油价格波动而有所下降,这反映了海上石油业务的不确定性和风险。

通航机场网络化运营不足

相比美国,中国的通用机场数量较少,且分布不均。这些机场没有达到最优建设模式,地面保障设施设备不完善,未形成网络化经营。这限制了通用航空行业的发展潜力和效率。

企业经营困难

通用航空领域的企业面临着专业技术人员短缺和较高运营成本的双重挑战。随着市场需求的扩大,通用航空人才,尤其是合格飞行员的需求急剧增加,但目前的培训和供应量无法满足这种需求。此外,由于技术和设备依赖进口,企业在进口过程中需要承担更高的费用,这增加了它们的运营成本。

综上,中国通用航空行业面临的风险多元化,包括金融风险、技术依赖、市场波动、基础设施不足和人才短缺等。为了促进行业的健康发展,需要采取综合措施,包括加强金融风险管理、提升国内制造能力、多元化业务结构、加快基础设施建设以及加强人才培养和引进。

3.4 竞争分析

中国通用航空行业的竞争分析可以通过迈克尔·波特的五力模型来进行,包括行业内竞争、潜在新进入者的威胁、替代品的威胁、供应商的议价能力和买方的议价能力。

1. 行业内竞争(竞争者之间的竞争)

中国通用航空市场目前处于快速发展阶段,竞争日益激烈。许多企业在市场中争夺份额,包括国有企业、私营企业和外资企业。竞争不仅表现在价格上,还表现在服务质量、技术创新、运营效率和安全记录等方面。

2. 潜在新进入者的威胁

随着市场的扩大和行业政策的逐步放开,新进入者的威胁正在增加。尤其是在低空空域开放和通用航空业务多元化的背景下,新公司可能通过创新的商业模式或技术进入市场。然而,高昂的初始投资和复杂的行业规制可能对新进入者构成一定的障碍。

3. 替代品的威胁

在通用航空领域,替代品可能包括其他交通工具如高速铁路、汽车或商业航班。随着这些交通方式的发展,特别是高速铁路网络的快速扩张,通用航空在某些路线上可能面临替代品的威胁。

4. 供应商的议价能力

在通用航空行业,主要的供应商包括飞机制造商、零部件供应商和服务提供商。由于高端通用飞机市场的供应商相对集中,特别是在发动机和关键航电设备方面,供应商的议价能力相对较强。

5. 买方的议价能力

通用航空行业的客户包括企业客户和个人客户。随着市场的成熟和消费者选择的增加,买方的议价能力在逐渐增强。消费者对价格、服务质量和定制化服务的要求日益增长,使得行业的服务提供商面临更大的市场压力。

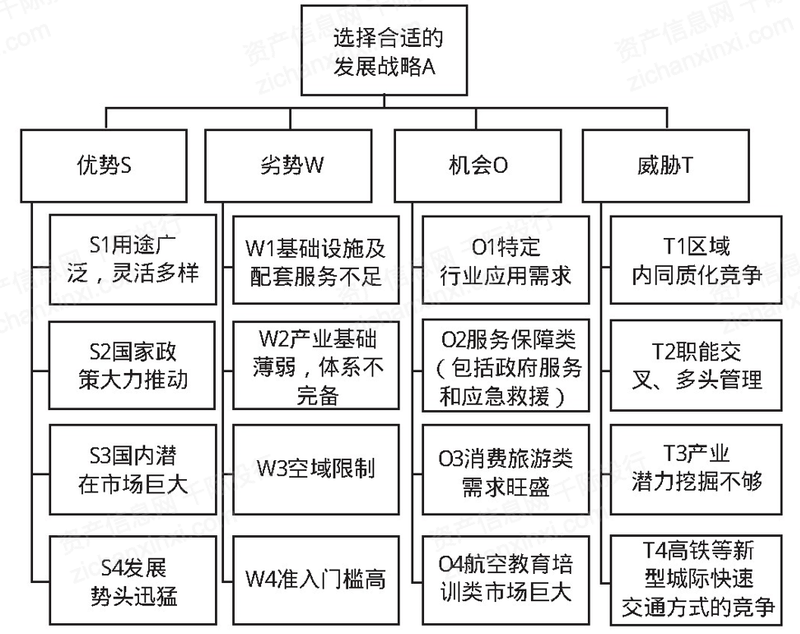

上图: 基于SWOT模型分析

3.5 中国重要参与者

在中国,通用航空行业的发展受到了国家重点支持,涌现出一批在航空制造和服务领域具有重要影响力的企业。其中,中航科工、中直股份、中航西飞、中信海直、中航电子、中航机电等,都是该领域的重要上市公司。

中航西飞 [000768.SZ],全称中航西安飞机工业集团股份有限公司,是中国大中型军民用飞机的重要研制和生产基地。自1997年在深圳证券交易所上市以来,中航西飞一直在大中型运输机、轰炸机、特种飞机等领域占据领先地位。此外,中航西飞还参与了ARJ21、C919、AG600等国内外重要民用飞机项目,并与空中客车、波音公司等国际航空巨头建立了长期的合作关系。

中直股份 [600038.SH],前身为哈飞航空工业股份有限公司,于2000年在上海证券交易所上市。公司在直升机、通用飞机及全系列直升机零部件制造领域具有显著优势,并提供航空转包生产和定制服务。中直股份不仅是国内领先的航空器系统集成商和整机产品供应商,也是一家大型现代化军工企业。

中信海直 [000099.SZ],总部位于广东省深圳市,是一家重点发展海上和陆上飞行服务的企业。拥有包括超美洲豹、海豚、EC-155B、EC-135P2、A109POWER、米171、S76C+等型号的先进直升机群。中信海直的业务遍及中国南海、东海、渤海海域及主要城市,提供多元化的航空服务。

这些公司的存在和发展不仅展现了中国通用航空行业的实力,也反映出国家在航空领域的战略布局和发展目标。随着技术的进步和市场的拓展,这些企业将继续在全球航空产业中发挥重要的作用。

3.6 全球重要参与者

在全球航空业中,西南航空、达美航空和美国联合航空均占据着举足轻重的地位,各自以独特的运营模式和业务扩展策略在行业中树立了标杆。

西南航空,成立于1971年,总部位于得克萨斯州达拉斯,是美国国内通航城市最多的航空公司之一。根据2005年美国民航业的统计数据,西南航空以载客量计算,是美国第二大航空公司。它以“廉价航空公司”而闻名,创造了民航业中“廉价航空公司”经营模式,并自1973年以来保持着行业最长的连续盈利记录。

达美航空,始创于1928年,2008年与西北航空合并后,成为了新的达美航空,并设立总部在亚特兰大与明尼苏达。作为美国第三大航空公司,达美航空拥有近700架飞机,员工人数超过75,000人。作为天合联盟的创始会员之一,达美航空每天为乘客提供超过13,000次航班,业务覆盖全球六大洲64个国家的351个目的地。

美国联合航空,成立于1926年,最初作为几家公司的管理公司,主要负责在美国内部的邮件运输。随着时间的发展,美国联合航空已经成为星空联盟集团的重要成员,涵盖德国汉莎航空、北欧航空、泰国国际航空、加拿大航空和瓦力格航空等。通过参与星空联盟,美联航为旅客提供了里程累积、共用休息室和简化登机手续等优质服务。

这些航空公司不仅是通用航空行业的代表性力量,也是全球航空运输领域中的关键参与者。他们的运营模式、服务创新和全球网络布局对整个航空业产生了深远的影响,推动了行业的持续发展和变革。原创:千际投行 编辑:孙广军

第四章 未来展望

尽管通用航空产业在过去常被视为一个发展较缓慢、规模较小的市场,但近年来的发展轨迹表明,这一行业正在迅速转型和升级。特别是在电动垂直起降(eVTOL)航空器和其他电动航空技术的推动下,通用航空业正在经历一个前所未有的快速发展阶段。

全球对于减排和实现“碳达峰碳中和”的趋势为通用航空业的变革提供了强大的动力。作为全球合作减排的重要组成部分,航空业面临着从传统燃油驱动向电动航空技术转变的挑战。这一转变不仅是行业发展的必然趋势,也是对全球环境责任的响应。电动航空技术的发展,特别是在可再生能源和减排技术方面,被广泛视为通用航空未来的主导方向。

面对这一转变,通用航空行业所获得的政府支持、投资者兴趣和市场前景呈现出前所未有的活跃。这些因素共同为通用航空的未来发展提供了坚实的基础。虽然在这一发展过程中仍然存在技术挑战,但通用航空业的潜力和市场机会已经得到了明确的认可。

千际投行认为,通用航空行业的发展将紧密与全球“双碳”减排趋势相结合。随着新技术的不断演进和市场的成熟,通用航空将不仅仅是航空业的一个分支,而是成为全球努力实现可持续发展目标中的关键力量。在这个黄金发展期,通用航空业的各个参与者——无论是政府、企业还是投资者——都有机会共同推动这一行业的繁荣和进步。