低空经济乘风起,eVTOL商业化进程加速 (2)

3.4. eVTOL 潜在应用场景有哪些?

根据 eVTOL 航速及航程特点,将来可重点覆盖 300 公里以下的出行场景。典型场景包括载人客运、载物货运、警务安防、公共服务、国防军事以及私人飞行。从当前国内企业及政策支持来看,产品重点方向聚焦在旅游观光、物流运输、医疗急救及载人客运等场景。旅游观光方面,亿航智能于 2023 年 10 月与合肥市政府签 署战略合作协议,拟在合肥的骆岗中央公园开启无人驾驶航空器的常态化运营。同 时亿航计划与深圳市宝安区政府、鹏城之翼合作开通全国首条 eVTOL 短途观光航 线。峰飞及御风未来的载物 eVTOL 项目已获民航申请受理。

考虑到当前 eVTOL 载荷和航程有限及适航审定与运营许可的复杂性和难度,我们 认为:(1) 短期内 eVTOL 应用场景以旅游观光、物流及应急救援等场景为主 (2) 中长期,随着 eVTOL 的量产、成本下降、各类法律法规及空中管理、导航 通信等基础设施完善,其应用场景将大幅拓展,覆盖城际通勤及城市空中交 通场景。

3.5. 市场空间有多大?

据 Morgan Stanley 预测。到 2040 年全球 UAM 市场规模为 1 万亿美元,到 2050 年 将增加到 9 万亿美元。客运和货运公共交通将占总市场的 52%,私人或共享飞行器 占 46%,剩下的 2%和 1%分别为民航线路和国防/政府。预计 2040 年中国 UAM 总 体潜在市场规模超过 2500 亿美元,2050 年达到 2.1 万亿美元。

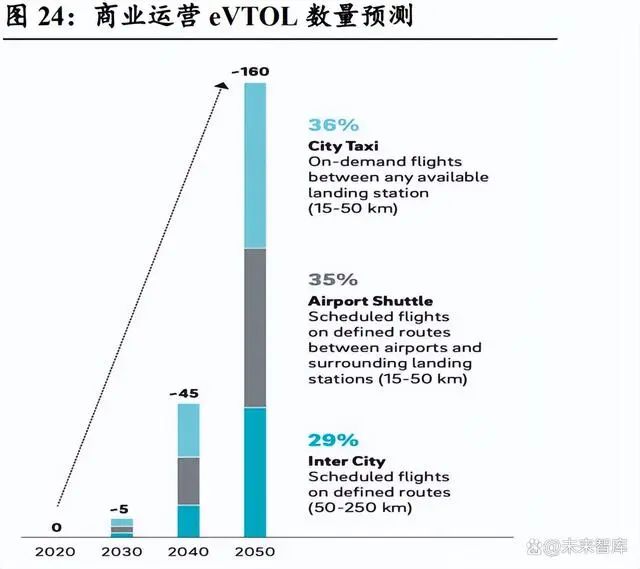

全球市场调研机构 Markets and markets 在 2022 年的报告中指出,全球 evtol 市场规模预计将以 52%的 CAGR 从 2023 年的 12 亿美元扩大至 2030 年的 234 亿美元。根据罗兰贝格的预测,到 2030 全球投入商业运营的 eVTOL 数量将达 5 千架,2040 年达 4.5 万架,2050 年达 16 万架,其中 36%用于城市出租车,35%用于机场摆渡, 29%用于城际服务。2030 年运营商收入将达 10 亿美元,到 2050 年,增至 900 亿美 元,其中 90%来自机场摆渡和城际服务。

3.6. 有哪些适航审定流程?

eVTOL 投入商业化运营需要经过适航审定程序和运营审定程序。目前中国并未制 定专门针对 eVTOL 的适航审定程序,但可以以其他航空器的认证作为参考。根据 《中华人民共和国民用航空法》和《中华人民共和国适航管理条例》,任何单位或者个人设计民用飞行器,应当向民航局申请并获得型号合格证(TC);制造民用飞行器,需要经生产许可审定并获得生产许可证(PC);使用民用飞行器,需要经单机适 航检查并获得单机适航证(AC)。此外,只有获得运营合格审定后,特定型号的飞 机才能够正式投入商业运营。

现有 eVTOL 审定实践中每个项目按一事一议型处理,每个项目单独制定专用条件。中国民用航空华东地区管理局针对有人驾驶 eVTOL 航空器的审定政策进行了说明:参考 SC-VTOL,CCAR-23,CCAR-27 等要求,每个 eVTOL 项目单独制定专用条件,并按一事一议型处理。根据一事一议的处理原则,适航司对广州亿航 EH216-S 单独制定了专用条件。根据 EH216-S 型无人驾驶航空器系统的具体设计和预期用途,适航司以基于风险和审定目标的原则,结合工业实践,组织编写了该型号的专用条件,内容包括总则、飞行及性能、结构、设计和构造、动力装置、系统和设备、远程机组界面和其他信息、 数据链路、地面控制站、持续适航文件编制要求等。

亿航 EH216-S 是目前全球唯一取得 TC 的 eVTOL 航空器。亿航于 2020 年 12 月提交 EH216-S 载人无人驾驶航空器系统型号合格证申请书;2022 年 2 月, 民航局针对该项目发布《亿航 EH216-S 型无人驾驶航空器系统专用条件》。该航空器自提交申请至取得 TC 历时近三年,于 2023 年 10 月获得全球首项 TC 认定;2023 年 12 月 21 日,EH216-S 无人驾驶载人航空器系统获得中国民航局颁发的标准适航证,并交付客户。

国内多家企业已开启 TC 申请,预计 25-27 年可看到国内外整机企业陆续 TC 取证, 商业化渐近。目前国内载人 eVTOL 项目中亿航 EH216-S 已经获得型号合格证(TC), 沃飞长空 AE200、时的科技 E20、沃兰特 VE25-100 申请受理;载物 eVTOL 项目中 御风未来 M1B、峰飞 V2000CG(载物)申请受理。

3.7. 竞争格局如何?

目前全球范围内的航空航天企业、传统车企、初创科技公司和机构都纷纷投入 eVTOL 研发。截至 2023 年,全球已有超过 800 家企业或机构正在研发 eVTOL 产 品。国外 eVTOL 行业龙头为 Joby、Vertical、Lilium、Archer、Wisk等,国内主要企业为亿航智能、峰飞航空、小鹏汇天、沃飞长空、沃兰特航空、磐拓航空、时的科技、零重力飞机等。目前已上市的公司为亿航智能、Archer、Vertical、Joby、Lilium 等。低空经济市场呈现快速蓬勃发展态势。

4. eVTOL 产业链:整机企业百花齐放,核心技术逐步突破

4.1. 产业链有哪些环节构成?

eVTOL 产业基础较好,整机供应链可与航空及电动车产业链复用。上游为核心子 系统供应商,包括能源系统、动力系统、飞控系统、通讯系统、导航系统以及机体 等;中游为众多的 eVTOL 整机制造企业;而产业链下游则由地面基础设施、运营基 础设施、低空公共航路、UAM 空管系统以及相应的运营企业构成。

4.1.1. eVTOL 整机供应链

eVTOL 整机由能源系统、动力系统、飞控系统、航电及机体等构成。供应链可以与 航空及电动车产业链复用。新能源车供应链企业切入 eVTOL 产业中核心需解决适 航问题,满足适航要求。

价值量的角度,以 Lilium 整机制造企业为例,能源系统、动力系统、航空电子设备和飞控系统、机体分别为 10%、40%、20%、25%。其上游核心供应商有三家。西班牙航空巨头 ACITURRI 向 Lilium 提供机身、机翼和相应结构;霍尼韦尔公司提供航空电子设备和飞控系统;东丽公司提供复合材料。

(1)能源系统:eVTOL 电池需具备高能量密度、高比功率及安全性,同时满足轻量化需求。近年来我国电动汽车行业高速发展,电池技术有很大突破。但航空工业对于电池的要求高于电动车产业,其电池需具备轻量(避免增加飞行需要克服的重力)、高能量密度(轻量的同时需供给充足的电力)、高可靠性(飞机不像汽车一样可以随时制动,即使发生故障也必须支撑飞机安全降落)、高瞬间充放电倍率、长使用寿命等特征,因此飞机电池具有很大的发展空间。电池巨头布局电动航空领域。宁德时代2023年4 月宣布公司的凝聚态电池单体能量密度高达 500Wh/kg,正在进行民用电动载人飞机项目的合作开发。2023 年 11 月 国轩高科与亿航智能签订战略合作协议,双方致力于共同开发基于亿航智能无人驾 驶电动垂直起降航空器(eVTOL)产品的动力电芯、电池包、储能系统和充电基础 设施。孚能亦有相关电动航空电池产品。主流动力电池厂商进入电动航空领域,有 利于推动行业打破技术瓶颈,降低成本。

(2)动力系统:eVTOL 多采用分布式推进系统(DEP),小尺寸电机不但可以规避大动力系统的复 杂性,大大简化动力系统机械结构,其高耐用性还降低了操作要求及维护成本。同时,eVTOL 动力系统具有冗余性特征,使得单个电机的失效也不会带来灾难性后果, 大幅增加安全性。市面动力系统产品性能稳定、技术成熟,基本可以支持大规模运行。PIPISTREL 公司已有产品完成适航认证,霍尼韦尔、赛峰、罗罗、MAGNIX 等 巨头的相应产品在适航认证进程中。

(3)飞控系统:整机企业的核心竞争力飞控系统是最核心的子系统,eVTOL 的“大脑”,为 eVTOL 提供飞行器的感知、控制和决策。包括模型算法、软件、硬件、机电等,广义也包括通讯、导航系统等。由于 eVTOL 涉及到城市低空使用场景,意味着其无法直接使用小型无人机、民航 飞机的成熟飞控系统方案,需要对飞控系统的自主性做有针对优化设计。eVTOL 的飞行控制需要解决两方面的技术难题:基于多旋翼的垂直起降、基于传统固定翼 的水平飞行以及垂直-水平两种飞行模式的平稳切换。目前主要的飞控供应商可划分为两类。(1)以军工单位、研究所和高校为主的传统 供应商,技术实力雄厚,但价格较高。如中航工业 618 所、北航、南航等;(2)新兴民营公司,在军用项目和 eVTOL 领域积累了丰富经验,产品性价比较高。如边界 智控、安胜等。

(4)通讯导航系统 军用产品主要利用数据链和卫星通信进行通讯,5G 及卫星技术可能是 eVTOL 未来 主要通信方式。高精度惯导价格较高,随着汽车工业的发展,也涌现出大量 MEMS 传感器的供应商,其产品技术成熟、成本低、可靠性好。目前 eVTOL 主流导航方式 是采用 MEMS 传感器、GNSS 等。

(5)机体结构及材料 eVTOL 机体需满足轻量化要求,碳纤维材料起关键作用。X2 全机身采用碳纤维结 构,空机含电池重量 560 公斤,最显著的优势是轻量化。碳纤维通常应用于飞行器 的框架、翼面和螺旋桨等关键部件。碳纤维的轻量化设计不仅提高了 eVTOL 的搭 载能力,还改善了能量消耗和续航里程。

4.1.2. 低空基础设施

我们认为,低空产业发展初期,低空基础设施建设十分重要,是行业规范化发展的 前提。低空基础设施包括地面基础设施、低空公共航路、运行基础设施和 UAM 管 控系统。

(1)地面基础设施:包括垂直起降机场、eVTOL 机库、应急服务站和物流集散地, 还包括防护栏和随导悬索等装置。垂直起降机场是城市空中运输网络的关键节点, 包括起飞降落区、停车场和航站楼,设置机场信标台、通信导航等设施以及机场气 象站等设施,为 eVTOL 运行提供起降场地、充电及维修、管理控制终端、空地交通 接驳等功能。

(2)低空公共航路:基于精准地理信息、动态地理围栏以及高速路网、移动公网等 基础设施,为多航路预先规划的结构化航路。低空公共航路网需能满足各种类型的 eVTOL 航空器的需求,比如固定翼在航路中运行要求更大的尾流安全间隔。

(3)运行基础设施:包括通信、导航和监视等基础设施,支持城市空中交通的安全 运行和管控。为了保障 eVTOL 航空器在复杂城市低空环境下的安全运行,需要具 备低时延、高稳定性的通讯链路和导航系统。现有的 5G 通讯基站无法满足低空通 信覆盖的需求,因此需要在地面通讯基站的布局上进行基础布局,并加强针对低空 航路运行的布局。导航系统可以帮助 eVTOL 航空器根据周围环境,包括位置、速 度、航向和目标位置等信息,引导航空器安全、快速地完成任务。

(4)UAM 管控系统:监控、协调和管理城市空中交通网络中的飞行器,确保飞行 器安全高效飞行。UAM 使用的空域为 B、C、D 类无管制空域或程序管制空域,与 城市地形空间耦合程度高,可能采用无人驾驶或远程遥控驾驶。未来的流量密度将 远超现有运输航空的仪表飞行规则的空域容量。传统的管制员提供间隔管制服务可 能无法满足需求,因此需要转向精细的自动管理与路径规划,实现空地协同式监视 与控制。研发可靠的 UAM 管控系统至关重要。

深圳推进低空智能基础融合设施建设,推动构建支撑低空经济的设施网、空联网、 航路网、服务网“四张网”。《深圳市支持低空经济高质量发展若干措施》、《深圳经 济特区低空经济产业促进条例》鼓励推进低空基础设施建设,支持有条件的区建设 通用航空运行保障基地,建设无人驾驶航空器公共测试场和 eVTOL 及大中型无人 驾驶航空器枢纽起降场。对社会投资的公共无人机测试场、起降场、通信、导航、 监视等公共基础设施建成并实际运营的给予一次性资助。

5. eVTOL 产业面临哪些挑战?

当前 eVTOL 产业处于发展初期,在进入大规模化商业化市场之前,仍然面临着较 多挑战,包括技术因素、地面基础设施、城市低空交通管理等各方面。

(1)技术因素:其中包括电池技术、态势感知与避障技术、智能驾驶技术等。1) 电池技术:eVTOL 在电池能量密度、功率密度、充放电率、使用寿命、安全可靠性 等方面均有高要求,否则将面临航程短、载荷低、续航时间短等问题,但目前动力 电池水平不能同时完全满足这些要求。2)感知与避障:需具备实时机动避障决策功能,涉及多个技术和领域,复杂度高,需要高敏度的实现。eVTOL 感知和避障技术 主要包括多障碍物探测和分类、障碍物定位与路径预测等技术。城市低空空域复杂, 需要考虑地形、建筑物、电磁环境、鸟群等因素。针对避障决策,需要攻克几何空 间相对运动矢量、无碰撞路径规划等技术路线。此外,快速监测潜在障碍物、及时 调整航向避开障碍物等技术也需要进一步发展;3)智能驾驶:eVTOL 智能驾驶技 术应能借助视觉、红外、激光雷达和毫米波雷达等新型传感器,采取极简操控方式, 融合多种传感器增强飞机的环境感知能力,并利用电传操纵系统建立的良好控制基 础,最终让整套飞行操控系统具备无人驾驶的自主飞行能力。eVTOL 自动飞行(包 括自动导航、自动位置报告、自动应急等)性能,可在空中不确定的复杂气象环境 条件下实现自动驾驶、安全操作的智能驾驶技术还需逐渐演变进阶。

(2)地面基础设施:是 eVTOL 应用的基础,但目前缺乏成熟的系统化整体解决方 案。垂直起降机场包括起降区、停车场、航站楼等设施,为 eVTOL 提供起降、充 电、维修、管控和交通摆渡服务。全球范围内已有多种新概念,如 Uber 的空港概念、 volocopter 和 skyports 的 volo-port 方案、Joby 的多层停车场楼顶的垂直起降场方案 等。各地航空局陆续发布了起降场设计标准,但尚未有成熟落地的系统化整体解决 方案。国内虽然没有官方指南,但政策和法规的支持下,未来有望出台统一准则。

(3)城市低空交通管理:是 eVTOL 发展的瓶颈之一,面对数量庞大的 eVTOL 飞 行器如何建立高效、安全、统一的空中交通管理体系,包括空域分配、航线管理等。城市空域资源边界模糊,城市建筑物、地形等因素的差异导致低空交通管理的复杂 性增加。为管理 eVTOL 的规模化、常态化运行,需要使用 5G 通讯、北斗星基导航 等技术,并考虑城市低空空域运行模式、航空器自动化智能化程序、空中交通流量 规模等因素,提供空域分配、容量和流量管理等服务,建立目视飞行导航与无人驾 驶飞控兼容、民航空域管理系统与低空交通管理系统协同交互的城市低空运行系统。

(4)相关适航认证及监管的法规标准:城市空中交通属于强监管的航空业,eVTOL 的发展必须以政策和法律监管体系完善来牵引。航空主管部门的初始适航与持续适 航管理必须贯穿 eVTOL 从设计、制造、试验、试飞、使用、维修和报废的全生命周 期。eVTOL 的研制与运营必须置于法律规范的监管之下,但目前与之相关的产品、 人员、运行、责任、权利、登记、环境、安保、保险等方面的法律规范及民航规章 还是欠缺。

声 明:来源:未来智库,报告出品方/作者:东北证券,王凤华、刘丹阳。